【図解】倒産する事業計画書の共通点!「規模拡大の罠」を潰し、銀行員を安心させるリスク管理

「今の事業が絶好調だから、借入をして一気に3店舗を出店しよう!」

「最新の大型機械を導入して、生産能力を今の2倍に引き上げる計画だ!」

このような「右肩上がりのイケイケな事業計画書」を作って銀行の融資面談に臨む経営者は非常に多いです。しかし、銀行員(審査員)の反応は驚くほど冷ややかで、あっさりと融資を断られてしまうことが少なくありません。

なぜ、売上が伸びる計画なのに評価されないのでしょうか?

それは、銀行員が「どれだけ儲かるか(リターン)」よりも、「計画通りにいかなかった時、どうやって借金を返すのか(リスク管理)」を最優先で確認しているからです。

本記事では、多くの企業が倒産に追い込まれる「規模拡大の罠」の正体と、銀行員を心から安心させる「ビジネス安全拡大とリスク管理の書き方」を図解でわかりやすく解説します。

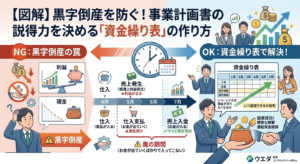

1. 銀行員が恐れる「規模拡大の罠」とは?

事業を拡大する(新しい店舗を出す、大きな工場を建てる、正社員を大量に雇う)ということは、会計の世界では「固定費が跳ね上がる」ことを意味します。

固定費(家賃や人件費、リースの返済など)は、売上がゼロでも毎月必ず出ていくお金です。

規模を拡大すると、この固定費のベースが上がるため、「毎月最低限稼がなければいけない売上(損益分岐点)」が極端に高くなってしまうのです。

図解:規模拡大で「赤字転落」しやすくなる理由

身の丈経営

万が一売上が落ちても、すぐに赤字にはならない(安全性が高い)。

イケイケ経営

常に高い売上を出し続けないと、あっという間に赤字転落・資金ショートする(危険水域)。

銀行員はこの「規模拡大の罠」を知り尽くしています。だからこそ、「売上が上がります!」としか書いていない事業計画書を見ると、「この社長は、売上が計画の半分になった時の恐ろしさを分かっていない」と判断し、融資を見送るのです。

2. 銀行員を安心させる「リスク管理」の書き方

では、どうすれば審査員の不安を払拭できるのでしょうか。

答えは非常にシンプルです。事業計画書の中に、自ら進んで「最悪のシナリオ(リスク)と、その対処法」を明記することです。

特に銀行員が高く評価するのは、「撤退ライン」が明確に設定されている計画書です。

図解:事業計画書に組み込むべき「撤退ライン」の例

「失敗したら撤退する」と書くのは勇気がいりますが、これを書ける経営者こそ、銀行員は「自社を客観視し、感情論ではなく数字で冷静な判断ができる優秀な経営者だ」と高く評価してくれます。

3. 究極のリスクヘッジ「ビジネス安全拡大」という選択

もう一つのリスク管理手法として、最初から巨額の投資をしない「ビジネス安全拡大」というアプローチも事業計画書では非常に有効です。

- ✖ いきなり自社工場を建てる

⇒ ✓ まずは外部の工場に「委託製造(OEM)」して、確実に売れることをテストする。 - ✖ いきなり都心に10年契約で大型店舗を出す

⇒ ✓ まずは週末だけの「ポップアップストア(催事)」や「間借り」で出店し、ターゲットの反応を見る。

このように、「まずは小さくテストし、勝算が100%になってから資金を投下する(安全拡大)」というステップを計画書に盛り込むことで、融資の安全性は飛躍的に高まります。

まとめ:数字を作る前に「確実な勝算」の土台を固めよう

事業計画書におけるリスク管理の重要性をお伝えしましたが、そもそも「自社の強み」や「ターゲット顧客」といった【現状把握・戦略】がズレていれば、どんなに立派な撤退ラインやリスク管理を書いても意味がありません。

戦略という土台がぐらついている状態では、計算されたリスクをとる投資ではなく、ただの「無謀なギャンブル」になってしまうからです。

当事務所では、この「戦略(土台)の言語化」から、審査員を安心させる「数値計画(リスク管理)」への落とし込みまでを体系的に学べる実践的なコンテンツをご用意しています。

社長の熱い情熱を、銀行員が最も信頼する「確実な勝算」へと変えるために、まずは以下のご案内から詳細をご確認ください。